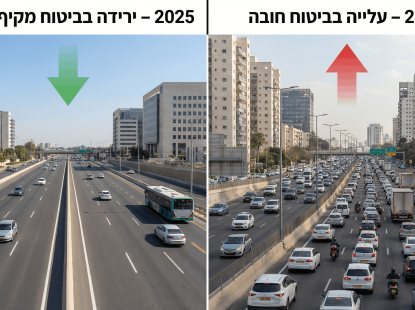

כמה עולה ביטוח חובה – מעודכן 2026

ביטוח חובה הוא אחד הביטוחים היחידים בישראל שאין לגביו שאלה אם צריך או לא, הוא פשוט חובה. כל רכב מנועי הנע על הכביש חייב להיות מבוטח בביטוח חובה תקף, בלי קשר לערך הרכב, לתדירות הנסיעה או לזהות הנהג. מדובר בדרישה חוקית ברורה, שאי עמידה בה עלולה להוביל לסנקציות חמורות.

תוכן העניינים

אבל למרות החובה החוקית, השאלה שחוזרת אצל כמעט כל נהג היא: כמה עולה ביטוח חובה, ולמה המחיר משתנה כל כך בין אדם לאדם? נהגים רבים מגלים שהעלות שהם משלמים שונה משמעותית מזו של חברים, בני משפחה או קולגות, גם כשמדובר ברכבים דומים ובשימוש יומיומי דומה.

רבים מופתעים לגלות שאין מחיר קבוע או תעריף אחיד לביטוח חובה. שני נהגים יכולים לנהוג ברכבים דומים מאוד, באותו אזור, ועדיין לקבל הצעות מחיר שונות לחלוטין. כדי להבין למה זה קורה, ואיך אפשר להתמודד עם זה בצורה חכמה ולא אקראית, צריך להכיר לעומק את אופן התמחור של ביטוח חובה ואת הגורמים המשפיעים עליו בפועל.

עיקרי הדברים

- ביטוח חובה הוא ביטוח שמחויב על פי חוק לכל רכב מנועי.

- אין מחיר אחיד לביטוח חובה, וכל נהג מתומחר לפי נתונים אישיים כגון: גיל, מין, ותק נהיגה וכדומה.

- המחיר נקבע לפי שילוב של נתוני הנהג, הרכב והעבר הביטוחי.

- קיימים פערים משמעותיים בין חברות הביטוח.

- התנהלות נכונה והשוואת מחירים יכולות להוזיל את העלות לאורך זמן.

מהו ביטוח חובה ומה הוא נועד לכסות?

ביטוח חובה נועד לכסות נזקי גוף שנגרמו בתאונת דרכים. הכיסוי חל על הנהג, על נוסעים ברכב ועל הולכי רגל שנפגעו. מדובר בכיסוי רחב וחשוב, שמטרתו להבטיח שכל נפגע יקבל טיפול רפואי ופיצוי, ללא קשר לשאלה מי אשם בתאונה או מה מצבו הכלכלי של הנהג.

הכיסוי כולל הוצאות רפואיות, אשפוזים, שיקום, אובדן כושר עבודה, פיצוי בגין נכות ולעיתים גם פיצוי למשפחות במקרי מוות. לעומת זאת, ביטוח חובה אינו מכסה נזק לרכב עצמו או נזק לרכוש של צד שלישי. לשם כך קיימים ביטוחים משלימים כמו ביטוח רכב צד ג’ או ביטוח רכב פרטי מקיף.

חשוב להבין את ההבחנה הזו, משום שנהגים רבים מניחים בטעות שביטוח חובה "מכסה הכל", ורק לאחר תאונה מגלים שהרכב עצמו כלל אינו מבוטח.

למה ביטוח חובה הוא חובה חוקית?

המחוקק קבע שביטוח חובה הוא תנאי בסיסי לשימוש ברכב, משום שנזקי גוף עלולים להיות חמורים ויקרים מאוד. תאונת דרכים אחת יכולה לגרור הוצאות של מאות אלפי שקלים ואף יותר, במיוחד אם נדרש טיפול רפואי ארוך או שיקום ממושך.

בלי ביטוח חובה, נפגעים עלולים להישאר ללא מענה רפואי או כלכלי, והנהג הפוגע עלול להיקלע לקריסה כלכלית מוחלטת. לכן, ביטוח חובה אינו רק דרישה טכנית, אלא מנגנון הגנה חברתית שנועד להגן על כלל המשתמשים בדרך נהגים, נוסעים והולכי רגל כאחד.

האם יש מחיר קבוע לביטוח חובה?

לא. אחת הטעויות הנפוצות היא לחשוב שביטוח חובה נמכר במחיר אחיד לכל הנהגים. בפועל, אין מחירון אחד שמופיע באתר כלשהו ותקף לכולם. כששואלים כמה עולה ביטוח חובה, צריך להבין שמדובר בטווח מחירים רחב מאוד.

הסיבה לכך היא שביטוח חובה מתומחר לפי הערכת סיכון. חברות הביטוח בוחנות את הסבירות לכך שנהג מסוים יהיה מעורב בתאונת דרכים שגורמת לנזקי גוף, ועל פי ההערכה הזו קובעות את המחיר. ככל שהסיכון הנתפס גבוה יותר כך הפרמיה עולה.

הגורמים המרכזיים שמשפיעים על מחיר ביטוח חובה

גיל הנהג

גיל הוא אחד הגורמים המשמעותיים ביותר. נהגים צעירים נחשבים לבעלי סיכון גבוה יותר, ולכן משלמים לרוב פרמיה גבוהה יותר. עם השנים, ככל שהגיל עולה והניסיון מצטבר, המחיר נוטה לרדת במיוחד אם הנהיגה מלווה בהתנהלות זהירה.

ותק נהיגה

מספר השנים שבהן הנהג מחזיק רישיון נהיגה משפיע ישירות על המחיר. נהג ותיק עם ניסיון רב נתפס כיציב ובטוח יותר מאשר נהג חדש, גם אם אין לו תאונות בפועל.

עבר ביטוחי ותביעות

תאונות עבר, תביעות קודמות או שלילות רישיון מעלות את רמת הסיכון מבחינת חברת הביטוח, ובהתאם גם את המחיר. לעיתים אפילו תביעה אחת יכולה להשפיע על העלות לשנים קדימה.

סוג הרכב

לא כל רכב מתומחר אותו הדבר. רכבים משפחתיים סטנדרטיים נתפסים כבעלי רמת סיכון בינונית, בעוד רכבים חזקים, כבדים או ייחודיים עשויים להיות יקרים יותר לביטוח חובה.

נפח מנוע

ככל שנפח המנוע גדול יותר, כך רמת הסיכון הנתפסת עולה. זו אחת הסיבות לכך שנהגים ברכבים בעלי מנוע גדול משלמים לעיתים יותר, גם אם בפועל הם נוהגים בזהירות.

מערכות בטיחות

רכב המצויד במערכות בטיחות מתקדמות, כמו בלימה אוטונומית או התרעה על סטייה מנתיב, עשוי לזכות בהנחה מסוימת בביטוח החובה, מאחר שמערכות אלו מפחיתות את הסיכון לתאונה.

ההבדלים בין סוגי רכבים והשפעתם על המחיר

כשבודקים כמה עולה ביטוח חובה, חשוב להבין שגם סוג הרכב משחק תפקיד מרכזי. לא מדובר רק בפרטי הנהג, אלא גם באופן שבו הרכב משמש בפועל ובסיכון הסטטיסטי שהוא מייצג.

- רכב פרטי סטנדרטי, המשמש לנסיעות יומיומיות, מתומחר לרוב בטווח הביניים.

- רכבים מסחריים, שמשמשים לעבודה ונסיעות רבות, עשויים להיות יקרים יותר.

- אופנועים וקטנועים נחשבים לקבוצת סיכון גבוהה במיוחד, ולכן ביטוח החובה שלהם יקר משמעותית.

- רכבי יוקרה או רכבים חזקים במיוחד עשויים לקבל תמחור גבוה יותר בשל רמת הסיכון הנתפסת.

למה יש פערים בין חברות הביטוח?

למרות שביטוח חובה מוסדר בחוק, כל חברת ביטוח משתמשת במודל חישוב סיכון משלה. המשמעות היא שאותה בקשה בדיוק יכולה לקבל הצעת מחיר שונה מחברה לחברה.

נהג שמסתפק בהצעה אחת בלבד עלול לשלם מאות שקלים יותר בשנה, בלי הצדקה אמיתית. לכן השוואת מחירים אינה המלצה אלא כלי הכרחי למי שרוצה לשלם מחיר הוגן.

טעויות נפוצות שנהגים עושים בביטוח חובה

נהגים רבים מחדשים ביטוח חובה באופן אוטומטי, מבלי לבדוק אם התנאים השתנו. אחרים לא שמים לב לכך שתביעה קטנה עלולה להשפיע על המחיר לטווח ארוך. יש גם כאלה שמניחים שביטוח חובה כולל כיסויים נוספים ורק לאחר תאונה מגלים את ההבדלים.

הימנעות מטעויות אלו מתחילה בהבנה בסיסית של הביטוח ובבדיקה יזומה אחת לשנה.

איך ניתן להוזיל את ביטוח החובה?

יש מספר דרכים לגיטימיות להפחית את העלות:

- השוואת הצעות בין כמה חברות ביטוח

- שמירה על עבר ביטוחי נקי והימנעות מתביעות קטנות

- נהיגה זהירה לאורך זמן

- בחירה ברכב עם רמת בטיחות גבוהה

- בדיקה מחדש של תנאי הביטוח בכל חידוש שנתי

גם צעדים קטנים יכולים להשפיע משמעותית על המחיר המצטבר לאורך השנים.

מה קורה לנהגים שמתקשים לקבל ביטוח?

יש נהגים שמתקשים לקבל הצעת ביטוח רגילה, לרוב בגלל עבר ביטוחי בעייתי או ריבוי תאונות. במקרים כאלה קיימים מנגנונים ייעודיים שמאפשרים גם להם לרכוש ביטוח חובה, אך בדרך כלל במחיר גבוה יותר.

המסר החשוב הוא שנהיגה ללא ביטוח חובה אינה פתרון. הסיכון הכלכלי והמשפטי גבוה לאין שיעור מהעלות של הביטוח עצמו.

הסיכונים של נהיגה ללא ביטוח חובה

נהיגה ללא ביטוח חובה היא עבירה פלילית. מעבר לקנס ולשלילת רישיון אפשרית, נהג המעורב בתאונה ללא ביטוח חובה חשוף לתביעות אישיות בסכומים עצומים. במקרים כאלה, הנהג עלול לשאת לבדו בעלויות הטיפול הרפואי והפיצויים סכומים שעלולים להרוס כלכלית אדם ומשפחה שלמה.

הקשר בין ביטוח חובה לביטוחי רכב נוספים

ביטוח חובה הוא הבסיס, אך הוא אינו נותן מענה לכל הסיכונים. מי שמעוניין בהגנה רחבה יותר צריך לשקול שילוב עם ביטוח רכב צד ג’ או ביטוח רכב פרטי מקיף. הבחירה בין הביטוחים תלויה בערך הרכב, בשימוש בו וביכולת הכלכלית של הנהג.

סיכום והמלצות לנהגים

ביטוח חובה הוא לא רק דרישה חוקית, אלא מרכיב בסיסי בהגנה הכלכלית והאישית של כל מי שנוהג בכבישי ישראל. למרות שמדובר בביטוח אחיד במהותו, השאלה כמה עולה ביטוח חובה אינה פשוטה, והתשובה לה משתנה בהתאם לשורה ארוכה של גורמים: מאפייני הנהג, סוג הרכב, עבר ביטוחי, רמת סיכון ודרך ההתנהלות לאורך השנים.

הפערים במחירים בין נהגים שונים, ואף בין חברות ביטוח שונות, ממחישים עד כמה חשוב להבין את מנגנון התמחור ולא להסתפק בחידוש אוטומטי של הפוליסה. בדיקה תקופתית, השוואת הצעות ושמירה על נהיגה זהירה יכולים להשפיע באופן משמעותי על העלות המצטברת של ביטוח החובה לאורך זמן.

בסופו של דבר, ביטוח חובה הוא הוצאה הכרחית.

שאלות ותשובות

ברוב המקרים כן. חברות ביטוח רבות מאפשרות לפרוס את תשלום ביטוח החובה למספר תשלומים חודשיים. יש נהגים שמעדיפים לשלם את הסכום כולו בפעם אחת כדי להימנע מהתוספת הזו, בעוד אחרים מעדיפים לפרוס את התשלום כדי להקל על ההתנהלות החודשית. שתי האפשרויות לגיטימיות, והבחירה תלויה ביכולת הכלכלית ובנוחות האישית.

נהגים צעירים משלמים יותר על ביטוח חובה בעיקר בגלל נתונים סטטיסטיים. מחקרים מראים שנהגים צעירים מעורבים בתאונות דרכים בשיעור גבוה יותר, בעיקר בשל חוסר ניסיון, קבלת החלטות פחות זהירה ולעיתים גם נהיגה בשעות ובתנאים מסוכנים יותר.

חברות הביטוח מתבססות על נתונים אלה לצורך חישוב סיכון, ולכן מתמחרות נהגים צעירים בפרמיה גבוהה יותר. עם הזמן, ככל שהנהג צובר ניסיון, שומר על עבר ביטוחי נקי ונמנע מתביעות המחיר נוטה לרדת.

חברות הביטוח עצמן משנות מדי פעם את מדיניות התמחור שלהן, ולכן ייתכן שחברה שלא הייתה משתלמת בשנה שעברה תהיה אטרקטיבית יותר השנה. בדיקה והשוואת מחירים אחת לשנה יכולה לחסוך מאות שקלים, במיוחד בטווח הארוך. זו פעולה פשוטה יחסית, עם פוטנציאל חיסכון משמעותי.

כן. כל עוד הרכב רשום ומורשה לנוע על הכביש, הוא חייב בביטוח חובה בתוקף, גם אם בפועל כמעט ולא משתמשים בו. החובה החוקית אינה תלויה בתדירות השימוש, אלא בעצם האפשרות שהרכב יעלה על הכביש.

אם הרכב אינו בשימוש כלל, ניתן לשקול הורדה זמנית מהכביש (הפקדת רישיון), ובמצב כזה לא יהיה צורך בביטוח חובה בתקופה הזו. עם זאת, כל עוד הרכב לא הופקד כחוק נהיגה ללא ביטוח חובה מהווה עבירה חמורה, והסיכון הכלכלי במקרה של תאונה גבוה מאוד. לכן חשוב להסדיר את המעמד החוקי של הרכב ולא להסתמך על כך ש“לא נוסעים הרבה”.

לא. חשוב להבין שביטוח חובה נועד לכיסוי נזקי גוף בלבד ואינו עוסק כלל בנזק לרכב. המשמעות היא שאם היית מעורב בתאונת דרכים והרכב שלך נפגע ביטוח החובה לא ישתתף בעלויות התיקון, גם אם אתה הנהג הנפגע. הכיסוי מתייחס אך ורק לפגיעות פיזיות: טיפולים רפואיים, אשפוזים, שיקום, אובדן כושר עבודה ופיצויים בגין נכות או מוות.

כדי לכסות נזק לרכב עצמו, יש צורך בביטוח רכב נוסף ביטוח צד ג’ או ביטוח רכב פרטי מקיף. רבים מתבלבלים וחושבים שביטוח חובה “מכסה הכול”, אך בפועל מדובר בכיסוי מצומצם מאוד שממוקד בגוף ולא ברכוש. לכן, בבחירת ביטוח רכב, חשוב להבין את ההבדל בין סוגי הביטוחים ולא להסתמך על ביטוח חובה בלבד.

המטרה המרכזית של wobi.co.il היא לסייע לכם לקבל החלטות צרכניות נבונות ומבוססות מידע. אנו מפרסמים תוכן שנשען על נתונים עדכניים, ניסיון מקצועי רחב והיכרות מעמיקה עם עולם הביטוח והפיננסים – הכול כדי לעזור לכם לבחור בצורה שקופה ומושכלת.

- כל התוכן באתר Wobi נכתב ונבדק ע"י צוות מומחים, כותבים ועורכים בעלי ניסיון רב בתחומים עליהם הם כותבים.

- מידע ותוכן באתר אינם מושפעים מהחברות, הגופים או המותגים איתם אנו משתפים פעולה.

- מערכת התוכן של Wobi פועלת באופן עצמאי וללא תלות בשיקולים מסחריים או עסקיים, ומטרתה לספק מידע אמין, ברור ומדויק עבור הגולשים.

- כל המידע המוצג מבוסס על מחקר מקיף ומקורות מהימנים, תוך הקפדה על עדכניות ושקיפות מלאה.

מעוניינים לקבל

שיחה מנציג?

מלאו פרטים ונחזור אליכם בהקדם: