מחירי ביטוח הרכב ירדו ב־2025 – אבל מאחורי המספרים התמונה מורכבת

2025 תיזכר כשנה שבה מחירי ביטוח הרכב ירדו אך לא לכולם, ולא בכל תחום. ירידה ממוצעת של כ־5% בפרמיות עשויה להיראות כמו בשורה צרכנית חיובית, אך כשמנתחים את הנתונים לעומק, מגלים פערים גדולים בין ביטוח מקיף לביטוח חובה, בין חברות הביטוח, ובין הסיבות שמאחורי המגמות.

בכתבה זו נצלול אל תוך המספרים, נבין מה גרם לירידה בביטוח המקיף ולעלייה בביטוח החובה, ננתח את מצב השוק, ונגלה כיצד התנהגות צרכנית נכונה יכולה לחסוך לכם מאות ואף אלפי שקלים בשנה.

תוכן העניינים

הירידה במחיר: לא אחידה, ולא לכל סוג ביטוח

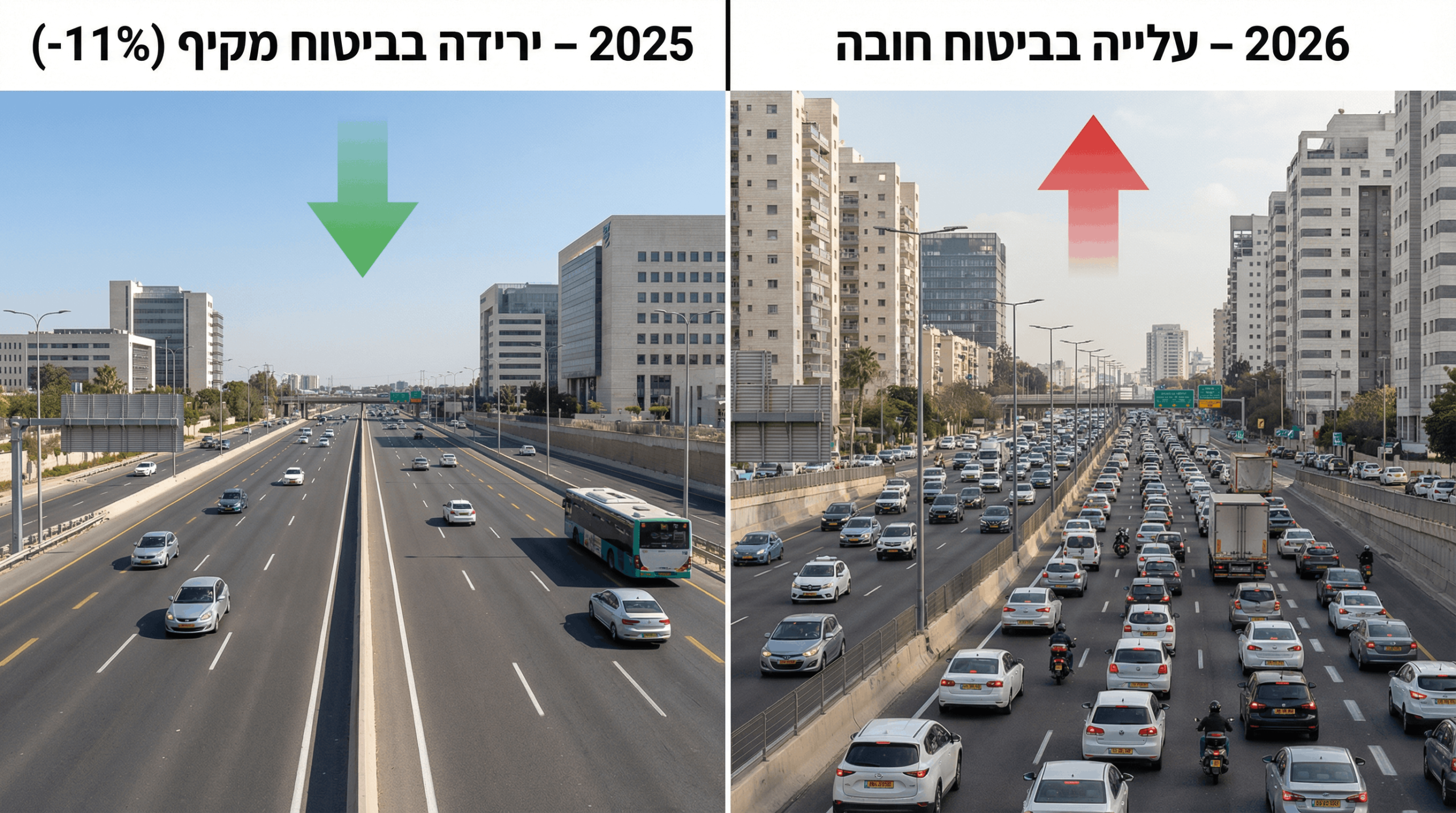

לפי נתוני השוק, מחירי ביטוח הרכב ב־2025 ירדו בכ־5% בממוצע אך מאחורי הממוצע הזה מסתתרות שתי מגמות שונות מאוד:

- ביטוח רכב מקיף - ירידה חדה של כ־11%

- ביטוח חובה - עלייה של כ־8%

במילים אחרות: בעוד הנהגים חוו ירידה מסוימת בעלות הכוללת של הביטוח, היא נבעה בעיקר מהירידה במחירי הביטוח המקיף, שהוא הרכיב היקר יותר, ואילו הביטוח החובה שבסיסו הוא נזקי גוף דווקא המשיך להתייקר.

למה מחירי ביטוח מקיף ירדו?

שלושה גורמים עיקריים תרמו לירידה במחירי ביטוח מקיף:

1. עצירה בעליית מחירי החלפים

אחרי שנים של התייקרויות חדות (מאז 2021), 2025 סימנה שינוי מגמה, כאשר עליית מחירי חלקי החילוף נבלמה ואף החלה לרדת. מאחר והם מהווים רכיב מרכזי בגובה התביעה הממוצעת (למשל במקרה של תאונה), הירידה הזו אפשרה לחברות הביטוח להוזיל את תמחור הפוליסות.

2. ירידה בנסועה - פחות תאונות

המצב הביטחוני המתמשך בשנת 2025 הביא לשינויים בדפוסי הנהיגה של הציבור: פחות נסיעות ארוכות לצפון ולדרום, פחות תנועה בין־עירונית, וכתוצאה מכך פחות תאונות דרכים קלות, שהן הבסיס לרוב תביעות הביטוח המקיף.

3. ירידה בגניבות רכב

נתוני משטרת ישראל מצביעים על ירידה של כ־15% בגניבות רכב במהלך השנה. מדובר בפרמטר מהותי עבור חברות הביטוח, שכן דגמים בעלי סיכון גבוה לגניבה משפיעים משמעותית על מחיר הפוליסה. הירידה בגניבות איפשרה הפחתה בסיכון ובהתאם, גם במחיר.

כל הגורמים הללו יחד שיפרו את הרווחיות של החברות (עוד על כך בהמשך), ואפשרו להן להציע מחירים תחרותיים יותר מבלי להפסיד.

ולמה דווקא ביטוח החובה התייקר?

בשונה מהמקיף, ביטוח החובה עוסק בנזקי גוף, ולכן מושפע מפרמטרים אחרים:

שיא שלילי במספר ההרוגים בתאונות דרכים

455 הרוגים נרשמו בשנת 2025 מהנתונים הגבוהים ביותר בעשור האחרון. יותר הרוגים = יותר תביעות בגין נזקי גוף = עלויות פיצויים גבוהות יותר לחברות הביטוח.

עלייה ביוקר המחיה ובשכר

- מדד המחירים לצרכן עלה בכ־2.5%.

- השכר הממוצע במשק עלה בכ־5% בחציון הראשון של השנה.

שני הנתונים הללו גורמים לעלייה ישירה בגובה הפיצויים, שכן הם משמשים בסיס לחישוב פיצוי בגין אובדן כושר עבודה, שכר עתידי ועוד.

גורם נוסף המשפיע על השוק: מבטחי המשנה

אחד השינויים הרוחביים והמשמעותיים ביותר בשוק הביטוח הישראלי בשנתיים האחרונות הוא הצטמצמות הפעילות של מבטחי משנה בינלאומיים בישראל.

מה תפקידם של מבטחי משנה?

הם מספקים גיבוי לחברות ביטוח במיוחד במקרה של תביעות חריגות (כמו נזקי גוף קשים או אירועים רבי־נפגעים). כשהם יוצאים מהשוק, חברות הביטוח נאלצות לשאת בעצמן יותר סיכון וזה מתורגם לעלייה בעלויות.

איך זה משפיע על הצרכן?

- מייקר את ביטוח החובה (שם יש יותר תביעות קשות ויקרות)

- ממתן את הירידות האפשריות במחירי המקיף (מאחר שהחברות לוקחות בחשבון סיכונים עתידיים גבוהים יותר)

הבדלים עצומים בין החברות - למה חייבים להשוות?

נתונים מניתוח הצעות מחיר באתרי השוואה (כמו Wobi) מראים על פערים גדולים מאוד בין החברות:

- הפער בין הצעת המחיר הזולה ביותר לשנייה הזולה ביותר כ- 500 ש"ח.

- הפער בין ההצעה הזולה ביותר ליקרה ביותר למעלה מ- 5,000 ש"ח (לגבי פוליסה דומה, לאותו נהג ולרכב דומה).

בלי השוואה - אתם עלולים לשלם ביוקר.

רווחיות חיתומית: איך חברות הביטוח מרוויחות (או מפסידות) באמת?

כדי להבין את מצבן של חברות הביטוח, חשוב להכיר מונח בסיסי בעולם הביטוח:

רווחיות חיתומית (Underwriting Profitability)

זהו מדד שמודד אם חברת הביטוח מרוויחה מהפעילות הביטוחית עצמה כלומר:

האם הפרמיות שהיא גבתה כיסו את כל התביעות וההוצאות?

ללא קשר להשקעות בשוק ההון.

המדד המרכזי: CLR - Combined Loss Ratio

חישוב:

CLR=

| תוצאה | מה זה אומר? |

| מתחת ל־100% | החברה רווחית מהביטוחים עצמם |

| שווה ל־100% | איזון לא רווח ולא הפסד |

| מעל 100% | החברה מפסידה מהפעילות הביטוחית |

נתוני CLR ברבעון השלישי של 2025

| חברה | CLR Q3-2024 | CLR Q3-2025 |

| ליברה | 82% | 77.0% |

| AIG | 78% | 80.5% |

| מנורה | 78% | 80.5% |

| שומרה | 81% | 80.9% |

| ביטוח ישיר | 90% | 88.0% |

| הראל | 93% | 87.0% |

| כלל | 93% | 89.0% |

| הפניקס | 84% | 87.5% |

| מגדל | 93% | 90.1% |

| איילון | 88% | 90.0% |

| הכשרה | 91% | 93.3% |

| ווישור | 94% | 93.0% |

| חקלאי | 92% | 92.5% |

| סוקריטס | - | 85.3% |

המשמעות לצרכן:

חברות בעלות CLR נמוך יכולות להרשות לעצמן להציע מחירים תחרותיים יותר ועדיין להרוויח. במילים אחרות: רווחיות גבוהה = פוטנציאל להוזלת מחירים ללקוח.

מבט קדימה: מה צפוי ב 2026?

- ביטוח מקיף - אם מגמת הירידה בגניבות ובנסועה תימשך, צפויה יציבות במחיר ואולי אפילו ירידה נוספת.

- ביטוח חובה - כל עוד מספר ההרוגים גבוה והעלויות המשפטיות עולות, מגמת ההתייקרות תימשך.

סיכום: שנה של שינויים ומסקנות לצרכנים

- מחירי הביטוח המקיף ירדו משמעותית הזדמנות לצרכנים

- ביטוח החובה ממשיך להתייקר בעיקר בשל עלייה בנזקי גוף

- רווחיות חברות הביטוח השתפרה תחרות גוברת בשוק

- הבדלים גדולים בין חברות חובה לבצע השוואת מחירים

המטרה המרכזית של wobi.co.il היא לסייע לכם לקבל החלטות צרכניות נבונות ומבוססות מידע. אנו מפרסמים תוכן שנשען על נתונים עדכניים, ניסיון מקצועי רחב והיכרות מעמיקה עם עולם הביטוח והפיננסים – הכול כדי לעזור לכם לבחור בצורה שקופה ומושכלת.

- כל התוכן באתר Wobi נכתב ונבדק ע"י צוות מומחים, כותבים ועורכים בעלי ניסיון רב בתחומים עליהם הם כותבים.

- מידע ותוכן באתר אינם מושפעים מהחברות, הגופים או המותגים איתם אנו משתפים פעולה.

- מערכת התוכן של Wobi פועלת באופן עצמאי וללא תלות בשיקולים מסחריים או עסקיים, ומטרתה לספק מידע אמין, ברור ומדויק עבור הגולשים.

- כל המידע המוצג מבוסס על מחקר מקיף ומקורות מהימנים, תוך הקפדה על עדכניות ושקיפות מלאה.

מעוניינים לקבל

שיחה מנציג?

מלאו פרטים ונחזור אליכם בהקדם: