שוק ביטוח הרכב בסוף 2025 ולקראת 2026: ירידות נקודתיות, שינויי סיכון ומה צפוי בהמשך

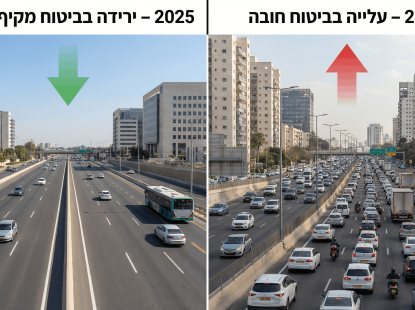

בשנת 2025, לאחר שנתיים רצופות של עליות חדות, שוק ביטוח הרכב בישראל מתחיל להראות סימנים ברורים של שינוי מגמה.

לפי נתונים שנאספו ממספר חברות ביטוח מובילות, מחירי הביטוח המקיף ירדו בשיעור של 5% - 10% בממוצע, כאשר דגמים מסוימים נהנו מירידות חדות של עד 28% בפרמיות.

השינוי הזה לא מגיע יש מאין: המלחמה הובילה לשינויים מהותיים בדפוסי הנסיעה, עצירה של העלייה בהיקף גניבות הרכב, ויחד עם עליית מחירי ביטוח הרכב בשנים האחרונות הובילה לשיפור חיתומי משמעותי בקרב חברות הביטוח.

תוכן העניינים

אולם, המציאות עבור המבוטחים מורכבת יותר:

פערים גדולים בין חברות הביטוח לפי פרופיל רכב ונהג, הקשחת תנאים בדגמים "גניבים", ותחזית שאינה מבטיחה המשך ירידת מחירים בהמשך השנה.

בכתבה זו ננתח את המגמות המרכזיות, נסקור את הדגמים המובילים את הירידה, נסביר את הגורמים ברקע, וניתן צ’ק־ליסט צרכני מלא שיסייע לכם לנצל את חלון ההזדמנויות כדי להוזיל משמעותית את ביטוח הרכב.

ירידה בסיכון, עלייה בתחרות: מה באמת קרה בשוק?

נסועה מופחתת

אנשים נוסעים פחות, במיוחד באזורים הקרובים לעימותים.

פחות נסיעה <- פחות תאונות <- פחות תביעות ביטוח.

ירידה דרמטית בגניבות רכב - נתוני פוינטר ואיתוראן מראים תזוזה עמוקה בשוק

נתוני פוינטר: ירידה משמעותית בניסיונות גניבה, במיוחד ברכבים חשמליים

לפי נתוני חברת פוינטר לרבעון השני של 2025, כפי שפורסמו ב־Ynet, חלה ירידה ברורה במספר ניסיונות הגניבה:

- ירידה של 10% במספר ניסיונות הגניבה לעומת הרבעון המקביל אשתקד (YoY)

- ירידה של 5% ביחס לרבעון הראשון

- צניחה של 50% בגניבות וניסיונות גניבה ברכבים חשמליים

- עלייה של 75% בגניבות דו־גלגלי

- 1 מכל 7 ניסיונות גניבה — בפתח תקווה.

- מקור

נתוני איתוראן: ירידה מתונה בכלל הגניבות ועלייה חדה בזמן הלחימה מול איראן

גם נתוני איתוראן, כפי שפורסמו ב־Autocom, מחזקים את מגמת הירידה:

- ירידה של 3% בכלל אירועי הגניבה במחצית הראשונה

- ירידה של 35% באירועים במהלך 12 ימי הלחימה מול איראן

- מעבר של פעילות עבריינית לדו־גלגלי במקום רכבים משפחתיים וחשמליים

- שיפור ביכולות איתור וסיכול ברשת הפריסה המרכזית

הירידה בנתוני הגניבות בשילוב עם ירידה בנסועה תורגמה לירידת פרמיות בדגמים מסוימים.

הנתונים מצביעים על שינוי מובהק בדפוסי הפשיעה, לצד השפעה ישירה על תמחור ביטוח רכב.

שיפור ברווחיות חברות הביטוח

ירידה בתביעות מאפשרת לחברות לתמחר מחדש את הסיכון ולעדכן מחירים בהתאם.

ניתוח ההשפעות על חברות הביטוח

| גורם | השפעה על סיכון | השפעה על פרמיות |

| ירידה בנסועה | ↓ תאונות | ↓ פרמיות |

| ירידה בגניבות | ↓ תביעות רכוש | ↓ פרמיות |

| ירידת חשיפת מבטחי משנה | ↑ חשיפה עצמית לחברות | ↑ שמרנות בתמחור |

| האטה במכירת רכבים חדשים | ↓ נפח עסקאות | ↓ תחרות על כל מבוטח |

הדגמים עם הוזלות חריגות: מי הרוויח הכי הרבה?

הנה רשימת הדגמים שירדו בצורה חדה (נתוני Wobi):

| דגם רכב | שינוי בפרמיה | הסבר |

| Mazda CX-3 | ▼ 28% | ירידה בגניבות, תיקון תמחור, תחרות |

| Hyundai i25 | ▼ 24% | פחות תביעות, מבנה סיכון נוח |

| Toyota RAV4 | ▼ 21% | שיפור במיגון, תמחור זהיר |

| Seat Ibiza | ▼ 19% | קהל יעד שמרני, תחזוקה זולה |

| Kia Sportage | ▼ 18% | הוזלת עלויות תיקון |

| Mazda 2 | ▼ 15% | שימוש עירוני, רכב שני |

דגמים שהתייקרו

- Volkswagen Golf: ▲ 11-13%

- Hyundai Elantra: ▲ 11%-13%

בשל סיווג כ“דגמים גניבים” ועלויות חלפים גבוהות.

פערים של אלפי שקלים - גם עכשיו

פערי המחירים בין חברות הביטוח נותרו גבוהים במיוחד.

השוואת מחירים: דוגמה אמיתית מהשוק

נהג 42, Mazda CX-3, תושב מודיעין.

| חברה | פרמיה | הערות |

| חברת א' | 2,800 ₪ | כולל גרירה |

| חברת ב' | 3,250 ₪ | כולל רכב חלופי |

| חברת ג' | 4,100 ₪ | ללא השתתפות עצמית |

פער: 1,300 ₪ על אותו כיסוי בסיסי.

למה יש פערים כל כך גדולים?

גורמים משפיעים:

- גיל הנהג ותק

- אזור מגורים

- היסטוריית תביעות

- אמצעי מיגון

- מספר נהגים ברכב

- “רכב גניב” או לא

מבטחי המשנה משנים את מפת התחרות - והמשמעות על מחירי הביטוח

אחד הגורמים המשמעותיים ביותר שהשפיעו על תמחור ביטוח הרכב בשנת 2025 הוא השינוי בתחום מבטחי־העל (Reinsurance).

לפי דו"ח השוואתי של מרכז הראל (Adif), מרץ 2024, מבטחי־העל הבינלאומיים צמצמו בהדרגה את היקף החשיפה שלהם לתיקי ביטוח רכב בישראל בעשור האחרון בעיקר בשל הפסדים מתמשכים בתחום ביטוח הרכב המקומי.

על פי הדו"ח, חלק ממבטחי־העל הקטינו באופן ניכר את חלקם בשוק, וחלק אף נסוגו כמעט לחלוטין מהשתתפות בביטוחי רכב בישראל.

המשמעות לשוק המקומי:

- יותר סיכון נשאר על חברות הביטוח בישראל

- קשה לחברות קטנות להציע תמחור אגרסיבי

- תמחור נהיה שמרני יותר ומפוזר יותר

- פערי מחיר בין חברות גדלים, כי כל חברה מעריכה סיכון בצורה שונה

זו אחת הסיבות לכך שגם כשהסיכון ירד (פחות תאונות, פחות גניבות) התחרות לא חזרה לרמות שלפני 2022.

מקור:

דו"ח Adif - “רווחיות שוק ביטוח רכב בישראל - השוואה בינלאומית”

איך תמקסמו את החיסכון עכשיו - צ'ק ליסט צרכני

1. עדכון פרופיל הנהג

- הסרת נהג צעיר שהפסיק להשתמש ברכב <- חיסכון 15%- 30%

2. בדיקת קילומטראז' שנתי

- נוסעים פחות מ־10,000 ק"מ?

פוליסה לפי נסועה יכולה להוזיל משמעותית.

3. אמצעי מיגון

- מערכת איתור

- אימובילייזר

- מצלמת דרך

4. השתתפות עצמית

ניתן לבחור השתתפות עצמית גבוהה יותר <- פרמיה נמוכה.

רק אם אתם מסוגלים לעמוד בכך במקרה של נזק.

5. התאמת הכיסוי לשווי הרכב

- רכב ישן <- ייתכן שצד ג' מספיק

- רכב חדש <- מקיף + הרחבות חובה

תחזית לשארית שנת 2025 ותחילת שנת 2026

על פי הערכות בכירים בענף, לא צפויה ירידת מחירים נוספת משמעותית עד סוף שנת 2025.

מה עלול לגרום לעלייה?

- עלייה בנסועה

- עלייה בתאונות

- שיבוש בשרשראות אספקה ועלויות חלפים

- המשך צמצום מבטחי־משנה

מה עשוי לייצב מחירים?

- ירידה מתמשכת בגניבות

- תחרות בין החברות הגדולות

- האטה במכירת רכבים חדשים

החיסכון קיים - אבל רק למי שפועל חכם

ירידת המחירים בביטוחי הרכב בישראל בשנת 2025 היא תופעה אמיתית אך לא אחידה, ולא כזו שניתן לסמוך עליה שתמשיך.

רק צרכנים שיבצעו השוואה נכונה, יעדכנו את נתוני הנהיגה ויבחנו את הכיסויים בפועל יצליחו ליהנות מההוזלה

המטרה המרכזית של wobi.co.il היא לסייע לכם לקבל החלטות צרכניות נבונות ומבוססות מידע. אנו מפרסמים תוכן שנשען על נתונים עדכניים, ניסיון מקצועי רחב והיכרות מעמיקה עם עולם הביטוח והפיננסים – הכול כדי לעזור לכם לבחור בצורה שקופה ומושכלת.

- כל התוכן באתר Wobi נכתב ונבדק ע"י צוות מומחים, כותבים ועורכים בעלי ניסיון רב בתחומים עליהם הם כותבים.

- מידע ותוכן באתר אינם מושפעים מהחברות, הגופים או המותגים איתם אנו משתפים פעולה.

- מערכת התוכן של Wobi פועלת באופן עצמאי וללא תלות בשיקולים מסחריים או עסקיים, ומטרתה לספק מידע אמין, ברור ומדויק עבור הגולשים.

- כל המידע המוצג מבוסס על מחקר מקיף ומקורות מהימנים, תוך הקפדה על עדכניות ושקיפות מלאה.

מעוניינים לקבל

שיחה מנציג?

מלאו פרטים ונחזור אליכם בהקדם: