למה ביטוח הרכב התייקר ב-2025?

עולם הביטוח לרכבים הינו רחב ומגוון, וכולל בתוכו סוגים שונים של פוליסות. כל אחת מהפוליסות הללו ככלל ופוליסת ביטוח חובה בפרט (אשר הכרחית לכל רכב על פי חוק), מהווות הוצאה קבועה לבעלי רכבים בישראל. לכן, כשמגיע הזמן לחדש את הפוליסה, כל התייקרות משפיעה ישירות על הכיס, שכן מדובר בעלויות המצטברות להוצאה משמעותית לאורך השנה.

במאמר זה נבחן את הסיבות לעלייה במחירי ביטוחי הרכב בשנים האחרונות, נתמקד בעליית מחירי הביטוח המקיף וביטוח החובה, נבין כיצד משתנה המחיר בין סוגי רכבים שונים ונבחן האם מלחמת חרבות ברזל השפיעה על העלויות וכיצד. כמו כן, נציע פתרונות (שיכולים להפתיע אתכם) לצמצום ההוצאות.

תוכן העניינים

הסיבות להתייקרות ביטוח רכב

ישנן מספר סיבות מרכזיות להתייקרות ביטוח הרכב, כאשר כל אחת מהן תורמת לעלייה משמעותית בעלויות הפוליסות:

גניבות

אחת הסיבות הנפוצות להתייקרות ביטוחי הרכב - אם לא הנפוצה ביותר, היא גניבות. הסיבה לכך, היא שעיקר הגניבות מתרחשות במטרה להשיג חלקי חילוף לרכבים נפוצים. רכבים אלו נחשבים ליעד מועדף לגנבים בשל ערכם הגבוה של החלקים בשוק השחור והביקוש הרב להם. עבור חברות הביטוח, תביעות הקשורות למקרי גניבה מייצרות הוצאות משמעותיות, מה שמוביל אותן להעלות את פרמיות הביטוח כדי לכסות את הסיכון הכלכלי הנוסף הכרוך בכך.

עליית מחירי הרכבים החדשים:

רכבים חדשים כוללים טכנולוגיות מתקדמות ויקרות יותר, כגון מערכות בטיחות מתקדמות, חיישנים, מערכות מחשוב מתקדמות ועוד. העלויות של תיקון רכבים כאלה במקרה של תאונה - גבוהות משמעותית, מה שמוביל את חברות הביטוח להעלות את הפרמיות כדי לכסות את ההוצאות הפוטנציאליות.

עלייה במספר התאונות ובחומרתן:

הגידול במספר התאונות וחומרת הפגיעות הנגרמות משפיע ישירות על הוצאות חברות הביטוח, שמוצאות את עצמן נדרשות לשלם יותר תביעות ופיצויים. חברות הביטוח מעלות את הפרמיות כתגובה להוצאות הגדלות, מתוך מטרה לשמור על הרווחיות ולכסות את העלויות הנוספות.

עלייה במחירי חלקי החילוף והשירותים במוסכים:

עלות חלקי חילוף לרכבים, במיוחד כאשר מדובר בחלקים מתקדמים או מקוריים, עולה בהתמדה, מה שמשפיע ישירות על עליית מחירי השירותים במוסכים. כך הופך תיקון הרכב יקר יותר ומשפיע גם על העלייה בהוצאות של חברות הביטוח.

שינויים רגולטוריים ושיפורים בחוקי הביטוח:

רגולציות חדשות ושיפורים בחוקי הביטוח מחייבים את חברות הביטוח לשלם יותר פיצויים במקרים מסוימים, מה שמגביר את העלויות הפוטנציאליות. תקנות חדשות עשויות לדרוש מחברות הביטוח לכלול כיסויים נוספים או לשפר את השירותים הניתנים למבוטחים, דבר המוביל לעלייה בעלויות.

כל הגורמים הללו מצטרפים יחד ויוצרים מצב שבו חברות הביטוח נאלצות להעלות את עלויות הפוליסות, מה שמעמיס על הוצאותיהם של בעלי הרכבים בישראל.

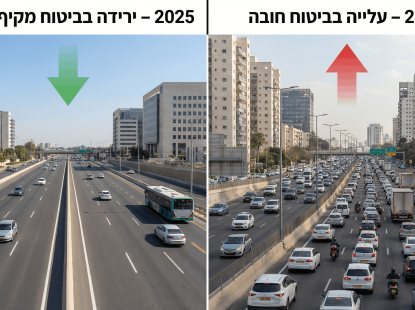

התייקרות ביטוחים מקיפים וביטוח חובה

ביטוח רכב מורכב משני סוגים עיקריים: ביטוח חובה וביטוח מקיף. ביטוח חובה, המכסה נזקי גוף שנגרמו בעקבות תאונה, התייקר משמעותית בשנים האחרונות עקב העלייה במספר התביעות הרפואיות והגידול בעלויות הטיפולים הרפואיים.

מנתונים שאספנו, נראה כי חברות הביטוח ייקרו את פוליסות ביטוח הרכב ב-20% במוצע (23% בביטוח המקיף וכ-11% בביטוח החובה). אם משווים את הנתונים הללו לאותה תקופה שנתיים אחורה, מדובר בהפרש של כ-56%! בהחלט פער משמעותי.

האם עלות הביטוח משתנה בין רכב לרכב?

מחיר הביטוח אכן משתנה בין סוגי רכבים שונים, בעיקר בין רכבים יוקרתיים שיהיו יקרים יותר לבטח, לבין רכבים ישנים ופחות מתקדמים. זאת מכיוון שעלויות התיקון של רכבים יוקרתיים גבוהות יותר וגם בגלל שהסיכוי לגניבתם גבוה יותר. כמו כן, לרכבים החדשים קיימות מערכות שונות המוסיפות תוספים שונים לביטוח. כמו כן, רכב שטח או רכב ספורט יהיו יקרים יותר לביטוח בשל הסיכון הגבוה יותר לתאונות או נזקים.

השפעתה של מלחמת חרבות ברזל

כמו כל תחום אחר אשר נפגע כתוצאה ישירה או עקיפה של מלחמת חרבות ברזל, כך גם שוק ביטוחי הרכב. המלחמה יצרה תנאים כלכליים וביטחוניים מורכבים שהובילו לעלייה משמעותית בעלויות ביטוח הרכב. ההתמודדות עם ההשלכות הללו מצריכה חשיבה כלכלית וזהירה מצד הצרכנים, שנדרשים למצוא דרכים לצמצום העלויות באמצעות השוואת מחירים ותחזוקה נכונה של הרכבים.

אז איך המלחמה באמת קשורה להתייקרות ביטוח הרכב?

נזקים ישירים לרכבים

פגיעה ברכבים פרטיים, רכבי שירות ורכבים מסחריים, דורשת מחברות הביטוח לשלם סכומים משמעותיים לצורך תיקון או החלפת רכבים שנפגעו. נוסף על כך, העלות של התביעות הללו השפיעה על התקציבים של חברות הביטוח והובילה להעלאת פרמיות כדי לכסות את ההוצאות.

שיבושים לוגיסטיים

השיבושים הלוגיסטיים רחבי ההיקף שהתרחשו בעקבות המלחמה, גרמו לעיכובים ולעלויות נוספות במשלוח חלקי חילוף לתיקון רכבים; וכשיש עיכובים במשלוחים ובאספקת חלקים, עלויות התיקון והשירות במוסכים מתייקרות. עליות אלו מתגלגלות בסופו של דבר לפרמיות הביטוח שמשלמים הצרכנים.

מה ניתן לעשות בנידון?

כדי להתמודד עם התייקרות ביטוח הרכב, ניתן ואף מומלץ לערוך השוואת מחירים בין פוליסות הביטוח של חברות הביטוח השונות. השוואה זו מאפשרת למצוא את הפוליסה המתאימה ביותר במחיר המשתלם ביותר. חשוב גם לבדוק את תנאי הפוליסה ולוודא שהיא כוללת את הכיסויים הנדרשים, ללא תוספות מיותרות.

במקביל, תחזוקה שוטפת ונכונה של הרכב יכולה להפחית את הסיכוי לתאונות ובעיות מכניות, מה שעשוי להוזיל את עלויות הביטוח בטווח הארוך.

לסיכום

התייקרות ביטוח הרכב נובעת ממספר סיבות מרכזיות כמו עליית מחירי הרכב והחלפים, עלייה במספר התאונות והשפעת המלחמה. עם זאת, באמצעות השוואת מחירים ותחזוקה נכונה, ניתן לצמצם את העלויות ולמצוא ביטוח רכב במחיר משתלם יותר.

המטרה המרכזית של wobi.co.il היא לסייע לכם לקבל החלטות צרכניות נבונות ומבוססות מידע. אנו מפרסמים תוכן שנשען על נתונים עדכניים, ניסיון מקצועי רחב והיכרות מעמיקה עם עולם הביטוח והפיננסים – הכול כדי לעזור לכם לבחור בצורה שקופה ומושכלת.

- כל התוכן באתר Wobi נכתב ונבדק ע"י צוות מומחים, כותבים ועורכים בעלי ניסיון רב בתחומים עליהם הם כותבים.

- מידע ותוכן באתר אינם מושפעים מהחברות, הגופים או המותגים איתם אנו משתפים פעולה.

- מערכת התוכן של Wobi פועלת באופן עצמאי וללא תלות בשיקולים מסחריים או עסקיים, ומטרתה לספק מידע אמין, ברור ומדויק עבור הגולשים.

- כל המידע המוצג מבוסס על מחקר מקיף ומקורות מהימנים, תוך הקפדה על עדכניות ושקיפות מלאה.

מעוניינים לקבל

שיחה מנציג?

מלאו פרטים ונחזור אליכם בהקדם: