מגמת ירידה במחירי ביטוחי הרכב ב־2025: הסיבות והמשמעויות לצרכנים

ירידה של כ־4% בפרמיות ביטוח רכב במחצית הראשונה של 2025: הנתונים, ההסברים, ומה עושים עכשיו.

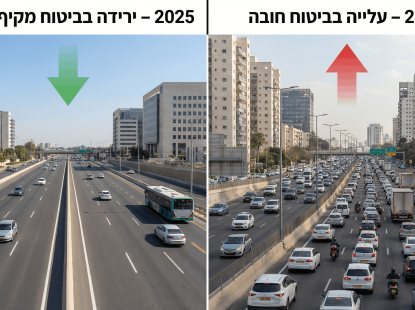

במקביל, מדד המחירים לצרכן לחודש יוני מצביע על ירידה של 1.3% בסעיף ביטוחי הרכב - לעומת עלייה של 0.5% ביוני 2024. הירידה החודשית מגיעה אחרי חודשים קודמים עם ירידות בטווח של 1.4%-3%.

במאמר: הדגמים שירדו ועלו, פערי המחיר של אלפי שקלים בין החברות, מה קרה ב‑2022 שהקפיץ מחירים, איך מבטחי המשנה משנים את השוק, ומה צריך לעשות עכשיו כדי לשלם פחות.

תוכן העניינים

בקצרה

- ‑4% בממוצע בפרמיות ביטוח רכב (חובה + מקיף) בינואר-יוני 2025.

- סעיף ביטוח רכב במדד יוני 2025: ‑1.3% לעומת +0.5% ביוני 2024. בחודשים קודמים: ירידות 1.4%-3%.

- הדגמים שירדו: סובארו XV -25%, מאזדה 6 -20%.

- מי התייקרו: פולקסוואגן גולף ויונדאי אלנטרה +11%-13%.

- פערי תמחור: 5,051 ₪ בממוצע בין ההצעה הזולה ליקרה לאותו פרופיל נהג ורכב.

- גניבות רכב בירידה:

- פוינטר: ‑10% ניסיונות גניבה ברבעון 2 (YoY), ‑5% מול הרבעון הקודם, ‑50% בגניבות/ניסיונות ברכבים חשמליים לעומת הרבעון הראשון, +75% בדו־גלגלי (YoY), 1 מכל 7 ניסיונות/גניבות - בפתח תקווה.

- איתוראן: ‑3% אירועי גניבות במחצית, ‑35% במהלך 12 ימי הלחימה מול איראן.

- פוינטר: ‑10% ניסיונות גניבה ברבעון 2 (YoY), ‑5% מול הרבעון הקודם, ‑50% בגניבות/ניסיונות ברכבים חשמליים לעומת הרבעון הראשון, +75% בדו־גלגלי (YoY), 1 מכל 7 ניסיונות/גניבות - בפתח תקווה.

- מבטחי משנה: החשיפה לתיקי רכב ירדה מ‑39% (2021) לפחות מ‑10% כיום, מה שמקשה על שחקנים קטנים לתמחר באגרסיביות.

- הקונטקסט ההיסטורי: עלייה של ~70% במחירי ביטוח רכב בשלוש השנים האחרונות; ב־2022 חברות הביטוח הפסידו 1.6 מיליארד ש"ח לפני מימון ו‑1.3 מיליארד אחרי (כ‑1 מיליארד ברכוש ומעל 200 מיליון בחובה).

- התחזית: אין צפי לצניחה דרמטית נוספת. כל שיבוש בשרשראות האספקה (למשל טיל חות’י שסוגר נמל) או חזרה לנסועה גבוהה עלולים ללחוץ את המחירים כלפי מעלה.

למה זה קורה עכשיו?

- ירידה בנסועה בתקופת המלחמה: פחות קילומטרים - פחות תאונות ותביעות - סיכון נמוך יותר לחברות הביטוח - פרמיות נמוכות יותר.

- ירידה בגניבות: הידוק ביטחוני, מגבלות כניסה ופריסה רחבה של כוחות הביטחון הורידו ניסיונות/גניבות בפועל, בעיקר ברכבים חשמליים. מנגד, בדו־גלגלי נרשמה עלייה חדה.

- “תיקון טכני” אחרי הזינוק ב‑2024: אחרי עליות חדות, חלק מהחברות מיישרות קו כלפי מטה. יבואן בולט אומר כי החברות הגדולות מנסות “להרגיע את הזירה” ולהסיט מהן את האש.

- האטה במכירות, מלאים ורכבי 0 ק"מ: מבצעים והנחות דוחפים מטה את מחיר העסקאות - ומהם נגזר גם מחיר הביטוח.

- הקשר ההיסטורי והפסדי הענף: “אחרי עלייה של כ־70% במחירים בשלוש השנים האחרונות, אנחנו רואים ירידה של כ־4% במחצית הראשונה של 2025”, אומר נדב שרייבמן, מנהל מחלקת מחקר ואנליזה ב‑Wobi.

ב‑2022 חברות הביטוח הפסידו 1.6 מיליארד ש"ח לפני הכנסות מימון ו‑1.3 מיליארד אחרי - מתוכם כמיליארד שקל ברכוש ומעל 200 מיליון שקל בחובה. זה היה אחד הטריגרים לעליות המחיר המשמעותיות שבאו לאחר מכן.

מי ירד ומי עלה?

| דגם | שינוי ממוצע בפרמיה | למה זה קרה |

| Subaru XV | ‑25% | ירידה בסיכון הנתפס, פחות גניבות, תחרות על הדגם. |

| Mazda 6 | ‑20% | תיקון תמחור אחרי עליות; ירידה בעלויות תיקון/חלפים לעומת 2024. |

| Volkswagen Golf | +13% | דגם שמסווג לעיתים כ“גניב”, עלויות חלפים גבוהות, תמחור שמרני אחרי הפסדים. |

| Hyundai Elantra | +11% | עלייה בסיכון/בתביעות; פערים חדים בין חברות שמושכים את הממוצע למעלה. |

פערי תמחור בין חברות (5,051 ₪ בממוצע)

לפי הנתונים ב-Wobi, הפער הממוצע בין ההצעה הזולה ליקרה עומד על 5,051 ₪. למה?

- “רכב גניב”: יש חברות שמתמחרות ביוקר דגמים עם שיעורי גניבה גבוהים (לדוגמה יונדאי איוניק); אחרות יתמחרו נמוך יותר; וחלק פשוט לא ירצו לגעת.

- פרופיל נהג: גיל, ותק, היסטוריית תביעות, ק"מ שנתי, אזור מגורים - לכל חברה מודל ומשקלים שונים.

- כיסויים והשתתפויות עצמיות: “מקיף” אצל שתי חברות יכול להיות מוצר אחר לגמרי.

- עלות תיקון וחלפים: מותגים עם חלקים יקרים/זמינות נמוכה → פרמיה גבוהה יותר.

- מבטחי משנה: ירידת החשיפה ל‑<10% מקשה על קטנות להציע מחיר אגרסיבי בפרופילים “יקרים”.

מבטחי משנה והשפעתם

חשיפת מבטחי העל (למשל Swiss Re, Munich Re) לתיקי ביטוח רכב בישראל ירדה מכ‑39% ב‑2021 לפחות מ‑10% כיום.

המשמעות: יותר סיכון נשאר על המאזן של החברות המקומיות, בעיקר הקטנות - ולכן קשה להן לתמחר באגרסיביות (במיוחד ברכבים “גניבים”, נהגים צעירים ומבוטחים עם היסטוריית תביעות).

התוצאה בשוק: פערי מחירים קיצוניים ולעיתים סירוב לצטט.

איך משלמים פחות עכשיו - צ’ק‑ליסט

1) עדכון פרופיל הנהגים

- נהג צעיר שכבר לא? בקשו להסירו - חיסכון אופייני 15%-20%.

- עדכנו ותק, גיל, כתובת והרכב העיקרי.

- שימו לב להגדרת “נהג צעיר” (יש חברות עד 22, אחרות עד 24).

2) קילומטראז' שנתי, מיגון והשתתפות עצמית

- נוסעים פחות? הצהירו על ק"מ שנתי עדכני או בדקו פוליסות “לפי ק"מ”.

- התקינו/עדכנו אמצעי מיגון ואיתור, במיוחד ברכבים “גניבים”.

- שקלו להגדיל השתתפות עצמית כדי להוריד פרמיה - רק אם תוכלו לשאת בעלות במקרה של תיקון.

3) בחירת סוג הביטוח לפי שווי וסיכון

- כשפרמיית המקיף מתקרבת ל‑10%-15% משווי הרכב - בדקו אם צד ג’ מספיק.

- רכב ותיק/זול, ללא שעבוד - לעיתים צד ג’ + חובה הגיוני יותר.

- השוו כל כיסוי בנפרד - לא תמיד אותה חברה זולה גם בחובה וגם במקיף.

תחזית למחצית השנייה של 2025

- לא צפויה ירידה דרמטית נוספת. הפרמיות עלולות לדשדש סביב הרמות הנוכחיות, עם תנודתיות בין סגמנטים.

- מספיק שטיל חות’י יסגור נמל או שמצר ייחסם - עלויות השינוע והחלפים עולות ומחלחלות מהר למקיף.

- חזרה לנסועה גבוהה (צפון/דרום, חופשות) תעלה את תדירות התאונות ותגרור התאמות תמחור.

- חשיפת מבטחי המשנה הנמוכה לא צפויה להשתנות מהר - כך שהמרחב ל“שבירת מחיר” על ידי שחקנים קטנים מוגבל.

- שינויי אינפלציה/ריבית עשויים להשפיע על עלויות הון ומימון ולדחוף מחירים.

בשורה התחתונה: אל תבנו על הוזלה אוטומטית בחידוש. מי שיעדכן פרופיל, יבדוק כיסויים, וישווה בין כמה חברות - הוא זה שימצא את החיסכון האמיתי.

סיכום

במחצית הראשונה של 2025 פרמיות ביטוח הרכב (חובה+מקיף) ירדו בכ־4%, בעוד סעיף ביטוחי הרכב במדד יוני ירד ב־1.3% (מול +0.5% ביוני 2024). סובארו XV ומאזדה 6 הוזלו ב־25% ו־20%; פולקסוואגן גולף ויונדאי אלנטרה התייקרו ב־11%- 13%. פער המחיר הממוצע בין ההצעה הזולה ליקרה: 5,051 ₪.

ב‑פוינטר: ‑10% ניסיונות גניבה YoY ברבעון 2, ‑5% מול הרבעון הקודם, ‑50% בכלי רכב חשמליים, +75% בדו־גלגלי, ו‑1 מכל 7 ניסיונות/גניבות בפתח תקווה. ב‑איתוראן: ‑3% במחצית, ‑35% ב‑12 ימי הלחימה מול איראן.

הסיבות: ירידה בנסיעה, פחות גניבות, “תיקון טכני” אחרי 2024, האטה במכירות רכב חדש, והידוק מצד מבטחי המשנה שהחשיפה שלהם ירדה מ‑39% ל‑<10%. על הרקע: עלייה של ~70% במחירים בשלוש השנים האחרונות והפסדי ענף של 1.6 מיליארד ש"ח (1.3 אחרי מימון) ב‑2022.

המטרה המרכזית של wobi.co.il היא לסייע לכם לקבל החלטות צרכניות נבונות ומבוססות מידע. אנו מפרסמים תוכן שנשען על נתונים עדכניים, ניסיון מקצועי רחב והיכרות מעמיקה עם עולם הביטוח והפיננסים – הכול כדי לעזור לכם לבחור בצורה שקופה ומושכלת.

- כל התוכן באתר Wobi נכתב ונבדק ע"י צוות מומחים, כותבים ועורכים בעלי ניסיון רב בתחומים עליהם הם כותבים.

- מידע ותוכן באתר אינם מושפעים מהחברות, הגופים או המותגים איתם אנו משתפים פעולה.

- מערכת התוכן של Wobi פועלת באופן עצמאי וללא תלות בשיקולים מסחריים או עסקיים, ומטרתה לספק מידע אמין, ברור ומדויק עבור הגולשים.

- כל המידע המוצג מבוסס על מחקר מקיף ומקורות מהימנים, תוך הקפדה על עדכניות ושקיפות מלאה.

מעוניינים לקבל

שיחה מנציג?

מלאו פרטים ונחזור אליכם בהקדם: